Qu'est-ce que

le Régime de rentes du Québec au moment de la retraite?

Le Régime de rentes du Québec offre une protection financière de base aux travailleurs, mais aussi à leurs proches, au décès ou en cas d’invalidité grave et permanente.

Le régime de retraite est composé de 2 régimes :

Le régime de base remplace actuellement environ 25 % des revenus sur lesquels vous avez cotisé si vous demandez votre rente de retraite à 65 ans.

L’ajout d’un régime supplémentaire au Régime de rentes du Québec permet une couverture plus généreuse pour l’ensemble des travailleurs actuels. De nouvelles cotisations sont prélevées sur votre salaire et versées au nouveau régime.

Pour financer le taux de remplacement du revenu plus élevé, qui passera graduellement de 25 % à 33,33 % d’ici 2065, le taux de cotisation des employés sur la tranche de salaire admissible a été haussé de 1 %.

Pour les personnes gagnant plus que le maximum des gains admissibles (MGA), une cotisation de 4 % est prélevée depuis 2024 sur la partie qui excède le MGA, jusqu’au maximum supplémentaire des gains admissibles (MSGA).

Depuis 2025, ce nouveau plafond sera établi comme étant égal à 114 % du MGA. Cette cotisation supplémentaire permettra de financer un taux de remplacement du revenu de 33,33 % sur la tranche de revenu qui se situe entre le MGA et le nouveau plafond.

Les critères d’admissibilité à la rente de retraite sont les suivants :

Les cotisations au Régime de rentes du Québec sont partagées à parts égales entre le salarié et l’employeur. Le travailleur autonome assume les deux parts.

Le montant de la rente de retraite dépend :

Ce montant est indexé en janvier de chaque année. La rente de retraite du Régime est imposable.

Pour en savoir plus : Retraite Québec

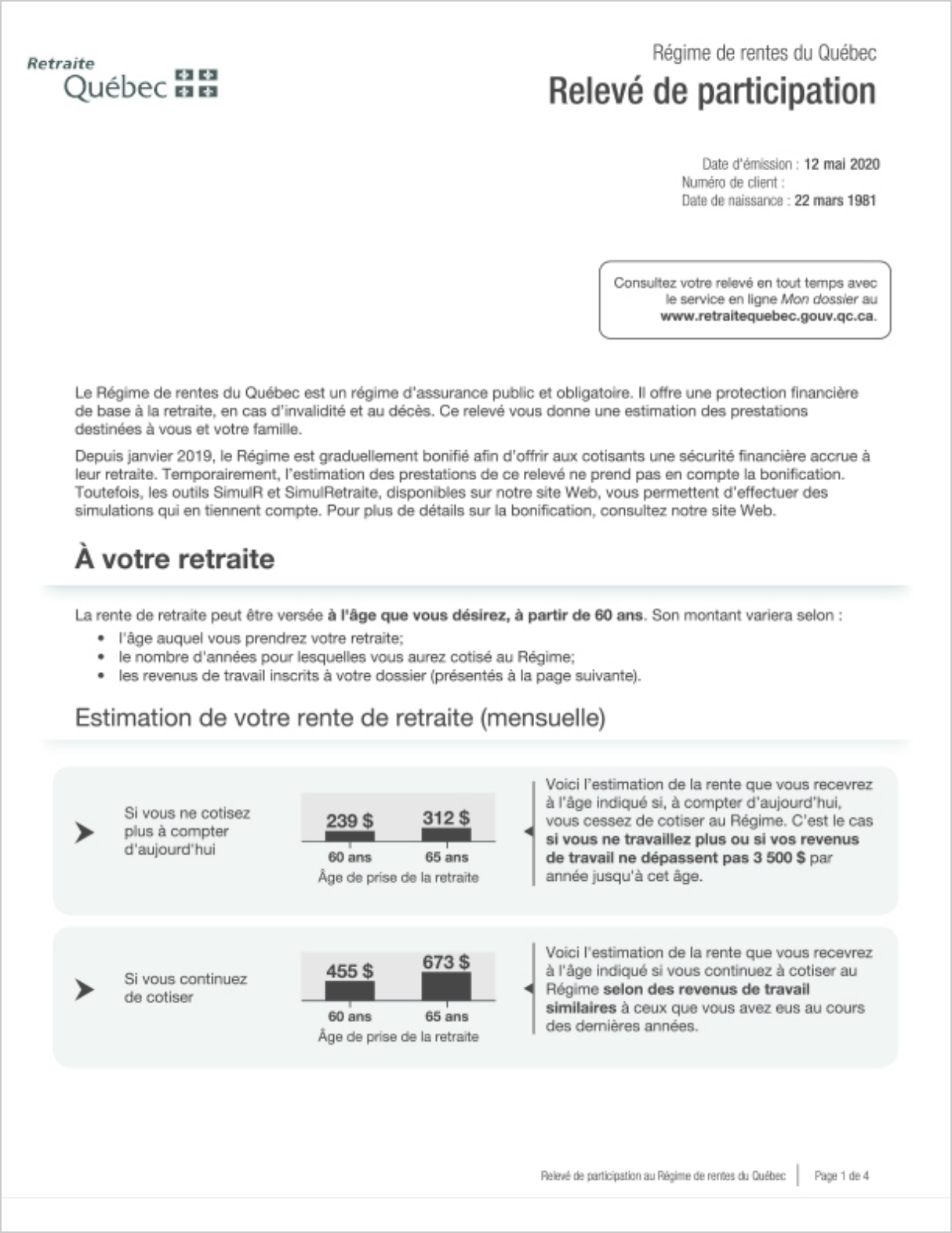

Si vous demandez votre rente avant 65 ans, elle sera réduite pour chaque mois compris entre la date de votre demande et celle de votre 65e anniversaire. Le facteur d’ajustement variera en fonction du montant de votre rente. Il correspondra à près de 0,5 % par mois pour une personne qui reçoit une rente peu élevée. Il augmentera graduellement, suivant le montant de la rente, jusqu’à 0,6 % par mois pour une personne qui reçoit la rente maximale.

L’âge normal de la retraite est de 65 ans. Ainsi, si vous commencez à recevoir votre rente à 65 ans, elle ne sera ni réduite ni augmentée.

Si vous demandez votre rente après 65 ans, elle est augmentée de 0,7 % pour chaque mois compris entre la date de votre 65e anniversaire et la date de votre demande, et ce, jusqu’à vos 72 ans. L’effet de cette augmentation peut varier selon le nombre d’années où vous avez cotisé et la variation des salaires pendant la période de report.

Entre 55 et 70 ans, vous pourriez réduire vos heures de travail et continuer de cotiser au Régime comme si vous gagniez le même salaire. Le montant de votre future rente de retraite ne serait donc pas diminué. Vous devez toutefois prendre entente avec votre employeur pour bénéficier de cette mesure.

Qu’il s’agisse de la rente normale demandée à 65 ans, de la rente anticipée demandée entre 60 et 64 ans ou de la rente « différée » demandée après 65 ans, très peu de retraités reçoivent la rente maximale.

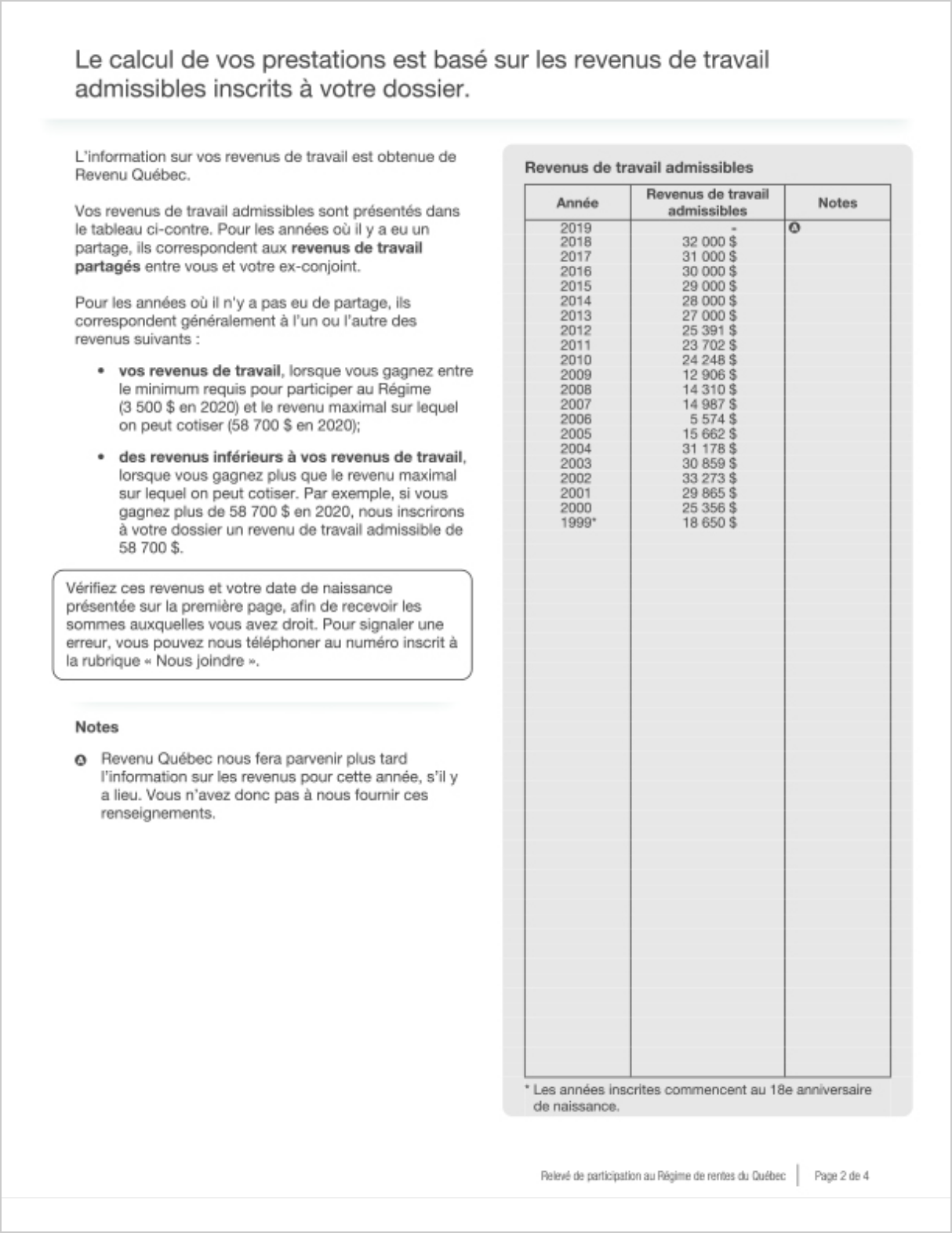

Pour connaître les sommes qui pourraient vous être versées à la retraite, consultez votre relevé de participation. Il regroupe tous les revenus de travail sur lesquels vous avez cotisé pendant votre vie et fournit une estimation des prestations que vous pourriez recevoir à la retraite.

Ce document est disponible en tout temps dans Mon dossier.

Si vous avez travaillé dans une autre province que le Québec ou un territoire du Canada, vos revenus sont inscrits au Régime de pensions du Canada. Ces revenus sont inclus dans le calcul de vos rentes du Québec.

Si les chiffres des dernières années ne figurent pas sur votre relevé, il est fort possible que Retraite Québec n’ait pas reçu les dernière données lors de la préparation du document. Si vous constatez des erreurs ou des oublis, vous pouvez demander une correction.

Pour recevoir votre rente de retraite, il faut la demander. Vous pouvez faire votre demande jusqu’à un an à l’avance en utilisant le moyen de votre choix :

Vous avez peut-être droit à une pension d’un pays étranger grâce aux ententes internationales de sécurité sociale conclues par le gouvernement du Québec.

Retraite Québec verse également des rentes en cas d’invalidité grave et permanente et au décès.